米経済と米株の見通し

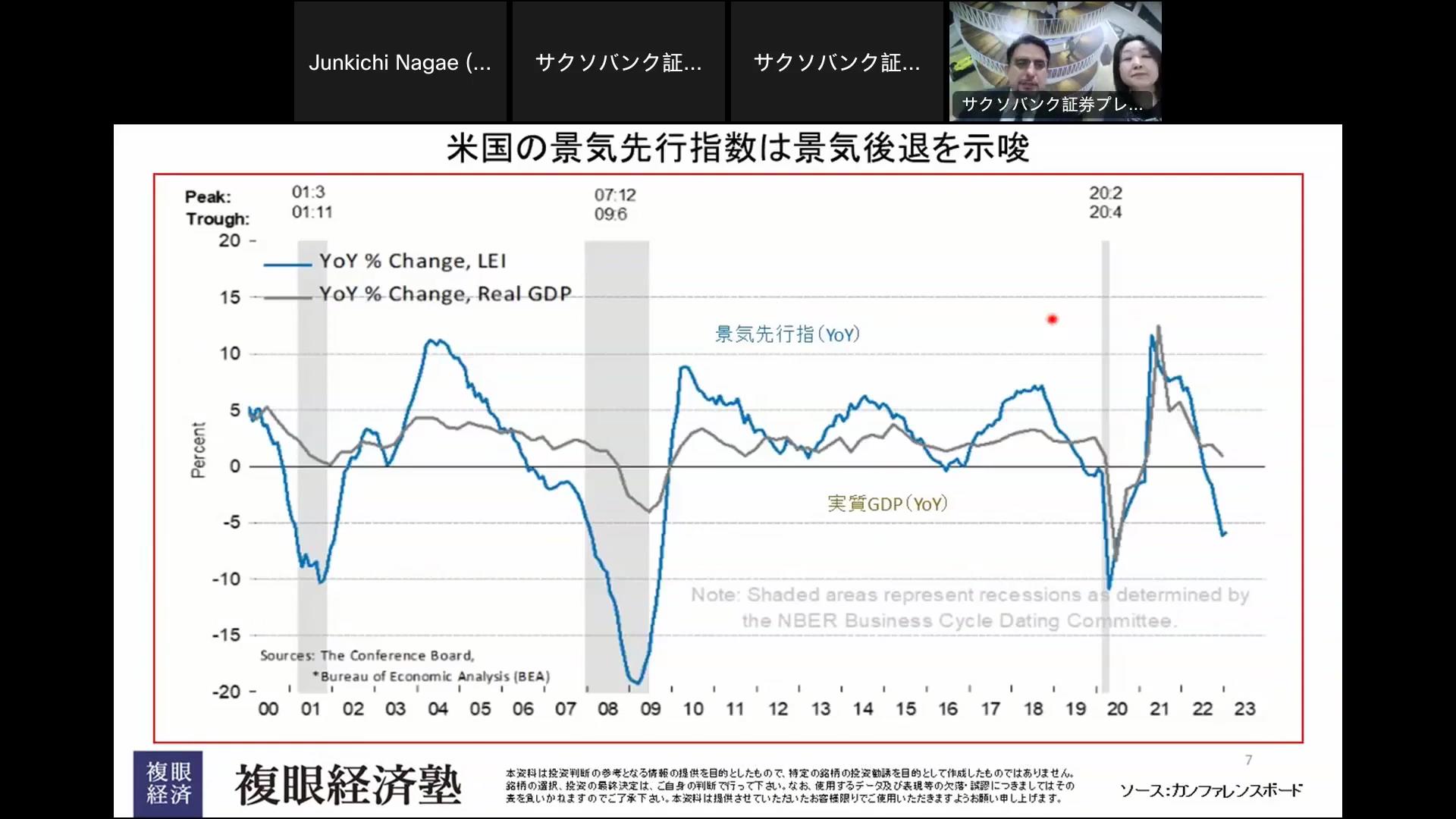

- 景気先行指数は17ヶ月連続でマイナス

- 実質GDPも前年同期比で下落

- 過去のリセッション局面と似ている

- 雇用と消費が強いのは、一致指数だから

- 過去40年で最も高い水準

- 債券投資家は目先景気が悪化すると見ており、長期債を購入することで長期金利が下がっている

- 債券利回り5%、株の利率1.69%なのに、株から債券に資金シフトしていない

- 理由は、債券の利回りがいずれ低くなるだろうと考えているから

- S&P500の直近の上昇は、インフレが頭打ちしたという見方を示す

- FRBのフロントランニングをしている

- NASDAQは昨年から、200DMAを下回ることが多い

- まだ調整相場の中の反発ラリーであるとみている

- 高値16000の半値8000くらいまで調整するのではないか

日本経済と日本株の見通し

- 景気先行指数はここ最近下がっている

- OECD景気先行指数についても、日本は直近下げている

- 半導体市況はこの先悪化する

- 半導体は今年の秋くらいまでちょっとずつ悪化していく可能性

- 製造業、自動車業界はまだ悪くならない

- 株式の買い場は来年の春くらいか?

- 昨年は26000-28500くらいのレンジで動いており、今はまだボックス内

- 今はボックスのトップにいて、あまり居心地のよい場所ではない

- 今年の夏までに日本のインフレは5%を超える可能性が高い

インフレとの闘いはいつまで続くのか?

- 米CPIは下がっているものの、再燃する可能性が出てきた

- 前回PCEは強く、この結果はCPIに当然現れてくるはず

- インフレが高止まりする可能性が出てきた

- インフレ期待が上昇に転じたのは、株高だから

- フィナンシャルコンディションは、利上げ開始時の水準まで戻ってきている

- 過去のインフレ討伐時は3回の山ができた

- 1970年代に近いのは、ウクライナ戦争

- 銅価格とインフレはシンクロする

- 原油価格は下げ止まった

- 金利は6%くらいまで上げないといけない

- 引き締めが長期化することはまだ織り込んでいない

為替の見通し

- インフレの再燃懸念で流れが変わり、200DMAの上に

- 140円くらいが上限ではないか

- 日本が引き締めに走った場合は、急速な円高に進む可能性あり

- 米10年債利回りとドル円はシンクロしている

コメント