経営分析の観点

①安全性、②収益性、③効率性の3つの観点で分析します。この分類は、分析のためのフレームワークで、分析の観点の抜け漏れを防ぐとともに、多面的な分析をしていることを採点者に訴求するために活用します。仮に設問で「3つの経営指標を書け」という指示があれば、まずはこの3つの観点から1つずつ経営指標を書けないかを検討します。

また、順番としても①安全性、②収益性、③効率性の順に分析を行います。次に、それぞれの観点で使用する経営指標を紹介します。

【安全性】経営指標

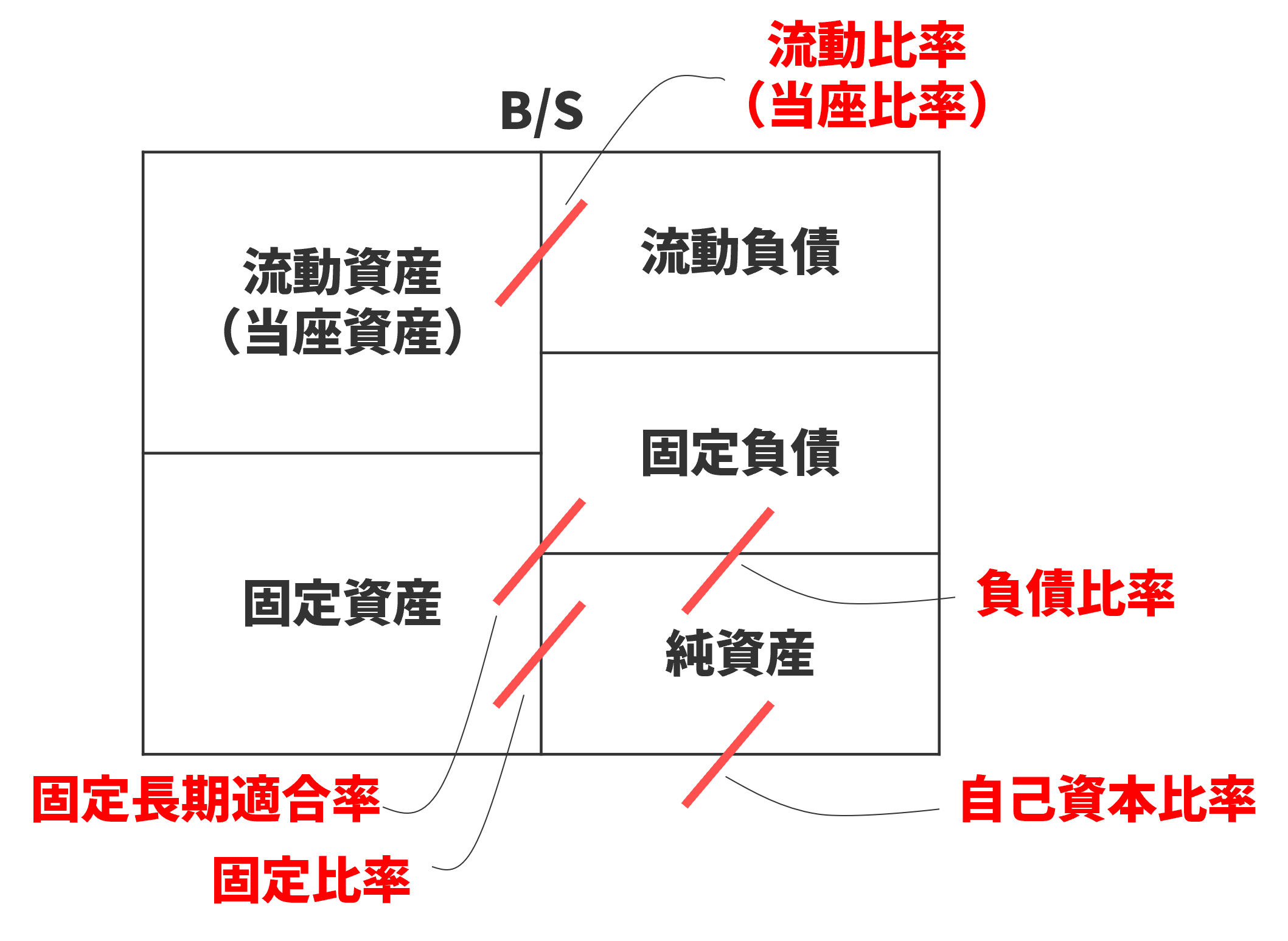

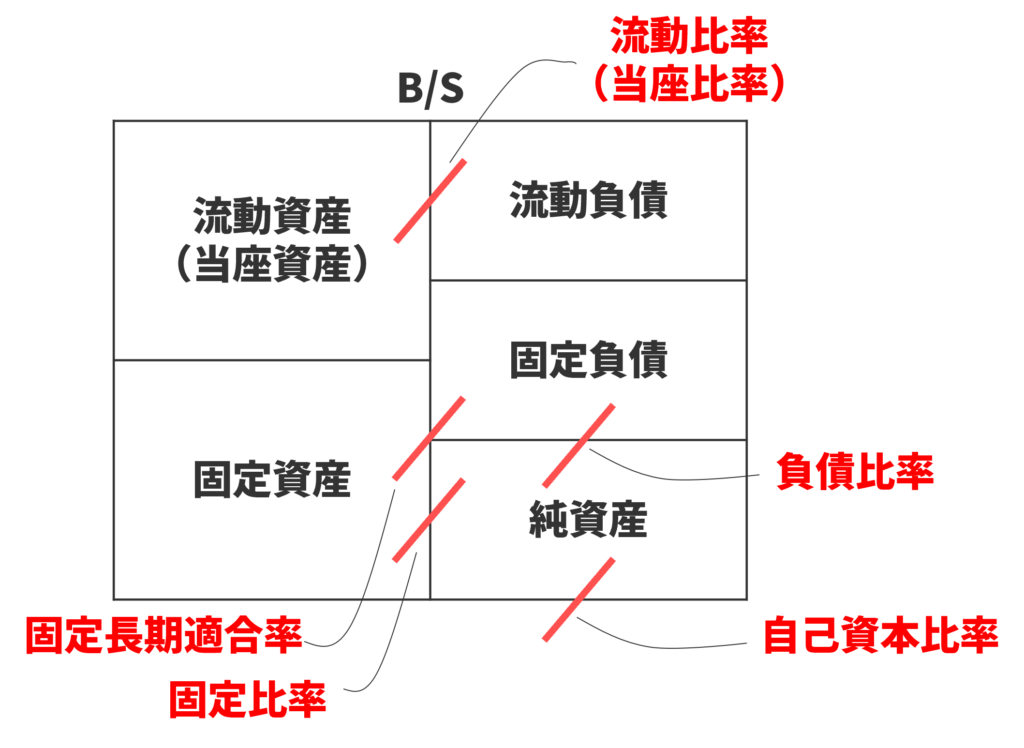

安全性で使う経営指標として、以下の6つを覚えましょう。類似している指標をセットにしています。「または」というのは、どちらか一方を使う(排他的である)という意味です。その2つの経営指標を同時に解答用紙に書くことはありません。

- 流動比率 または 当座比率

- 固定比率 または 固定長期適合率

- 負債比率 または 自己資本比率

それぞれの計算方法は、次の簡易B/Sをイメージするとすぐ覚えられます。「/」は割り算を意味します。

※当座資産…現金預金、売掛金、受取手形、未収金、短期貸付金、売買目的有価証券など(簡易的な見方として、流動資産から、棚卸資産とその他流動資産を除いたもの、と覚えておくとよいと思います)

※平成20年度(2008年度)の問題では、安全性の指標として合格者のほとんどが「当座比率」または「自己資本比率」を選択しており、「流動比率」を選んだ場合の合格者は少数でした。

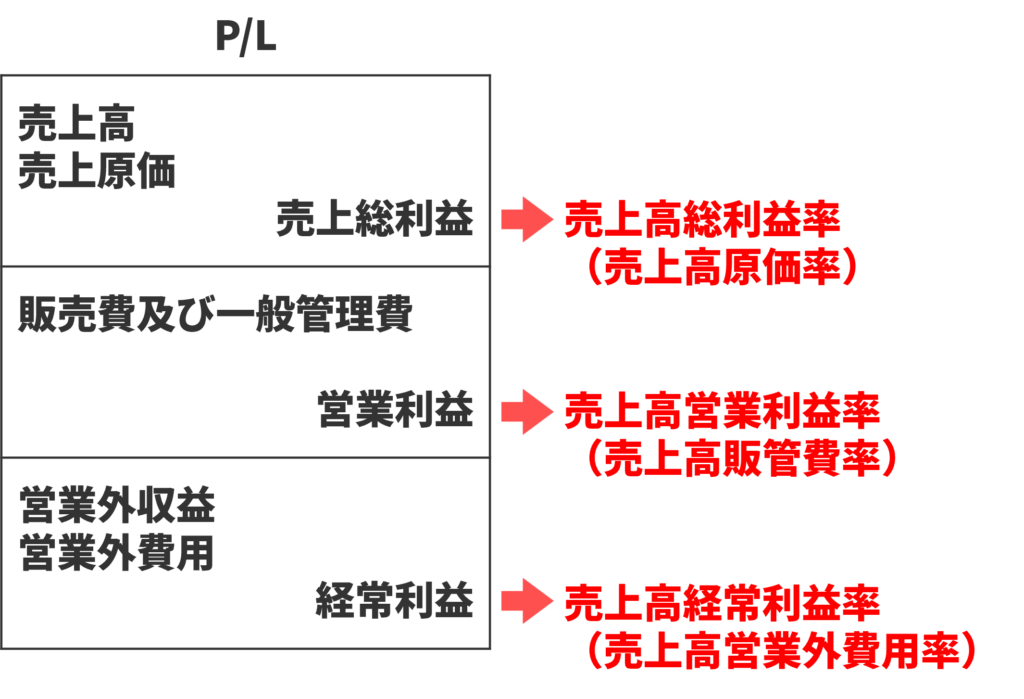

【収益性】経営指標

収益性で使う経営指標は主に3つです。ただし、収益と費用は表裏一体なので、収益面での経営指標3つに加えて、費用面での経営指標もセットで覚えておいたほうがよいです。

覚えるときは、以下のような簡易P/Lでイメージしましょう。例えば、仕入れコストが高いという問題を抱える企業は「売上原価」が増加し、結果として「売上総利益」が低下します。これが、売上高総利益率と売上高原価率は表裏一体であるという意味です。また、人件費が高い場合は販管費が増加するので、営業利益は低下します。さらに、借入金が多い場合は営業外費用が増加するので、経常利益は低下します。

書くまでもないと思いますが、それぞれの指標の計算式は以下のとおりです。

- 売上高総利益率=売上総利益÷売上高

- 売上高原価率=売上原価÷売上高

- 売上高営業利益率=営業利益÷売上高

- 売上高販管費率=販売費及び一般管理費÷売上高

- 売上高経常利益率=経常利益÷売上高

- 売上高営業外費用率=営業外費用÷売上高

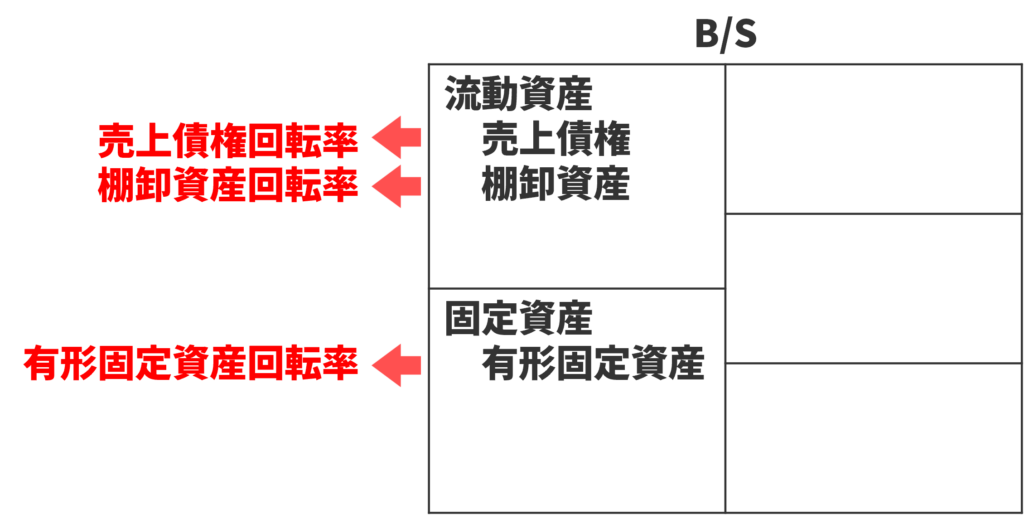

【効率性】経営指標

効率性で登場する経営指標は3つだけです。売上債権回転率は試験の設定としては採用しづらいので、棚卸資産回転率と有形固定資産回転率になることが大半です。

- 売上債権回転率

- 棚卸資産回転率

- 有形固定資産回転率

覚え方としては、BSの左側に注目します。

こちらも計算式は簡単です。

- 売上債権回転率=売上高÷売上債権

- 棚卸資産回転率=売上高÷棚卸資産

- 有形固定資産回転率=売上高÷有形固定資産

【生産性】経営指標

令和4年の事例4で登場したのでしばらく出ないと思いますが、与件文に従業員数が出てきたら、この指標を使う可能性があるので要警戒です。

- 労働生産性=付加価値額÷従業員数=資本装備率×資本生産性

※付加価値額=営業利益+人件費+減価償却費+地代家賃+租税公課

→覚え方:営業マンは人件費を減らされて、家賃や租税を払うの大変

経営指標の標準値

経営指標が異常かどうかを判断する上で、経営指標の標準値についてある程度イメージをもっておいたほうがよいです。各経営指標の平均値は調べればすぐ出てきますが、次のようなP/L、B/Sをイメージすると覚えやすいと思います。

上図から安全性と収益性の経営指標の値を計算すると、次のようになります。各指標の値は覚えなくても、上図の簡易P/L、B/Sをイメージしておけば簡単に計算できます。

安全性

- 流動比率>150%

- 固定比率<150%

- 固定長期適合率<75%

- 負債比率<200%

- 自己資本比率>33%

収益性

- 売上高総利益率>30%

- 売上高営業利益率>3%

- 売上高経常利益率>3%

効率性 ※以下は目安なので覚えなくてよいです

- 売上債権回転率>6回

- 棚卸資産回転率>15回

- 有形固定資産回転率>5回

問題の解き方

大きく分けて、数値計算から始める派と、与件文から読む派の2つに分かれます。私の場合は、与件文で先入観をもつよりも先に、数値計算から始めて客観的な視点で経営指標の候補を選定することを優先します。解く手順は次のとおりです。

①設問の要求を確認

②P/L、B/Sの主要項目の比率計算 →収益性・効率性の経営指標の候補を選定

③簡易B/Sの作成 →安全性の経営指標の候補を選定

④与件文の確認 →経営指標を決定

⑤特徴・課題の説明文作成

では、令和4年度の事例4をベースに、実際の解き方をみていきましょう。

①設問の要求を確認

今回の設問の要求は以下のとおりです。令和4年度は、生産性の指標を入れろとか、「その他」は含めない、といった少し特殊な要求がありました。今後もこういう文章が併記される可能性があるので、注意が必要です。

- 同業他社と比較して D 社が優れていると考えられる財務指標を 2 つ

- D 社の課題を示すと考えられる財務指標を 1 つ

- 解答においては生産性に関する指標を少なくとも 1つ入れる

- 当該指標の計算においては「販売費及び一般管理費」の「その他」は含めない

- D 社が同業他社と比べて明らかに劣っている点を指摘し、その要因について財務指標から読み取れる問題を 80 字以内で述べる

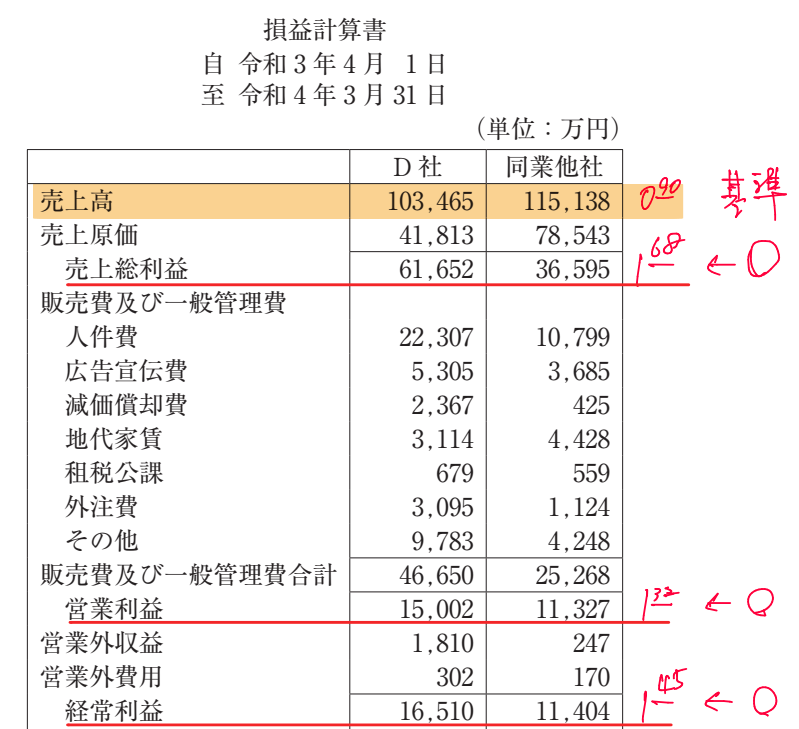

②P/L、B/Sの主要項目の比率計算

1つ1つの指標を計算して比較するのは時間がかかるので、まずはざっと比率だけ計算します。電卓を使わなくても暗算できるなら暗算でやりましょう。

すべての基準となるのが、D社と同業他社の売上高の比率です。下図の例では、D社÷同業他社の値が0.90となるので、同業他社に比べてD社の売上高は約9割程度となります。このあと、P/LやB/Sの項目について同じように比率を求めていきますが、この「0.90」を上回れば同業他社に比べて値が大きく、下回れば値が小さいことを意味します。

売上総利益(または売上原価)、営業利益(または販売費及び一般管理費)、経常利益(または営業外費用)についても同じように比率を求めましょう。すると、売上総利益は1.68、営業利益は1.32、経常利益は1.45となります。いずれも0.90より大きい値なので、収益性の観点では良好と判断できます。また、収益性の3つの経営指標の中で最も優位性が高いのは、売上高総利益率といえます。

ただし、各項目の値をざっと見比べて、販管費の中にある「人件費」「広告宣伝費」「減価償却費」「外注費」が大きいこと、さらに営業外費用が大きいことには留意しておきましょう。

効率性指標についても同じように、B/Sで比率計算します。

すると、売掛金が0.82(≒0.9)、棚卸資産が0.59(→優れている)、有形固定資産が2.01(→劣っている)となります。それぞれの値を、売上高比率0.9と比較して判断します。

③簡易B/Sの作成

次に、安全性の指標を選別するために、視覚的にわかりやすい簡易B/Sを作成します。今回の問題で与えられているのは下図のB/Sです。

ここから、流動資産、固定資産、流動負債、固定負債、純資産だけをピックアップし、それぞれの金額の大きさに合わせて横線の位置を調整したB/Sを作成します。数値もかなり丸めています(今回は千万円単位で四捨五入)。

この簡易B/Sを見るだけで、ほぼすべての安全性の指標が良好かどうかわかります。例えば流動比率は300%を超えているので良好、固定比率は100%弱で良好(固定長期適合率まで見なくてOK)、自己資本比率は50%で良好(ということは負債比率が100%超でOK)です。このやり方は、各指標の値を計算しなくても、視覚的にわかる=すばやく判断できて、ミスしにくいのがメリットです。

同業他社とくらべて遜色ないので、安全性の面で取り上げるべき経営指標はないと考えます。

④与件文の確認

ここまでで経営指標の候補をピックアップできたので、与件文を読んで、ヒントとなりそうなところを探します。

今回の与件文はあまり象徴的なキーワードはないですが、以下は考慮すべきです。

- 中古パーツの需要も急増、国内市場も拡大 →収益性の指標を採用したい

- 従業員数は D 社 53名、同業他社 23 名 →労働生産性の指標を採用したい

②P/L、B/Sの主要項目の比率計算から、D社が優れた経営指標として以下の2つが挙げられます。

- 売上高総利益率 59.59%

- 棚卸資産回転率 33.41回

また、労働生産性について値を計算してみると、D社は820.17万円/人、同業他社は1197.30万円/人なので、D社の課題として採用できそうです。

- 労働生産性 820.17万円/人

⑤特徴・課題の説明文作成

それぞれの指標に関して、課題→解決策として書くべきことはある程度決まっています。

【安全性】

- 流動比率(当座比率):資金繰りが悪化→借入金の短期から長期への借換

- 固定比率(固定長期適合率):運用と調達が不適合→過剰投資の抑制、遊休資産の売却

- 負債比率(自己資本比率):資本構成が不安定→他人資本の圧縮

【収益性】

- 売上高総利益率(売上高原価率):仕入原価の増大→高付加価値商品の開発

- 売上高営業利益率(売上高販管費率):高人件費体質→人件費の適正化、経費削減

- 売上高経常利益率(売上高営業外費用率):金利負担の増大→借入金返済による金利負担軽減

【効率性】

- 売上債権回転率:債権回収効率が低い→取引条件の見直し

- 棚卸資産回転率:過剰在庫、商品の投資効率が低い→在庫管理の徹底、商品構成の見直し

- 有形固定資産回転率:資産の投資効率が低い→資産の有効活用、遊休資産の売却

これと、与件文に書かれたキーワードをうまく組み合わせて、多くの加点を狙っていくのが基本的な戦略となります。

中小企業診断士 2次試験 過去問 事例分析一覧 へ