実際の採点は45点くらいと推測していますが、結果は61点でした。第4問がかなり甘く採点されていて、かつ30%くらい調整されているのではないかと思います。

解く順序としては、第1問をサッと終わらせ、第4問を適当に書いて、第2問(設問1)(設問2)で取れるところをササッとやって、第3問を全部取って、それで時間が余れば第2問(設問3)をやる、という感じがよかったかなと思います。

CVP分析は、もっともっと修行が必要だと痛感しました。

第1問 経営分析

(設問1)

D社の2期間の財務諸表を用いて経営分析を行い、令和3年度と比較して悪化したと考えられる財務指標を2つ(①②)、改善したと考えられる財務指標を1つ(③)取り上げ、それぞれについて、名称を⒜欄に、令和4年度の財務指標の値を⒝欄に記入せよ。解答に当たっては、⒝欄の値は小数点第3位を四捨五入して、小数点第2位まで表示すること。また、⒝欄のカッコ内に単位を明記すること。

経営指標の問題については解法を確立できていて、その方法が本番でも通用することが確認できました。解法については以前に書いたブログを参考にしていただけたらと思います。

- 売上高営業利益率 11.59%

- 固定資産回転率 23.04回

- 当座比率 311.97%

(設問2)

設問1で解答した悪化したと考えられる2つの財務指標のうちの1つを取り上げ、悪化した原因を80字以内で述べよ。

こちらは再現答案です。

同業他社との競争激化に対抗できる新商品の開発力不足で売上が減少し、人件費や輸送コストの高止まりで販管費が増大して収益を圧迫した。

売上面とコスト面に分けて記述しました。「競争が激化したから売上が減少した」という自然発生的な書き方ではなく、「D社が有効な施策を実施しなかったために売上が減少した」という表現になるよう工夫しています。コスト面では、「人件費の削減を行わなかったため」とはっきり言ってもよかったです。基礎研究については必要投資とも考えられるので、指標悪化の原因とするのは難しかったです。

第2問 CVP分析

連立方程式を作って答えを求めた後、固定値の値が2つ出てしまって大混乱していました。このせいでかなり時間を喰ってしまい、第3問にたどりつけなかったです。

(設問1)

D社の2期間の財務データからCVP分析を行い、D社の収益性の分析を行う。原価予測は営業利益の段階まで行い、2期間で変動費率は一定と仮定する。

以上の仮定に基づいてD社の2期間の財務データを用いて、⑴変動費率および⑵固定費を求め、⑶令和4年度の損益分岐点売上高を計算せよ。また、⑷求めた損益分岐点売上高を前提に、令和3年度と令和4年度で損益分岐点比率がどれだけ変動したかを計算せよ。損益分岐点比率が低下した場合は、△を数値の前に付けること。

解答に当たっては、変動費率は小数点第3位を四捨五入して、小数点第2位まで表示すること。また、固定費および損益分岐点売上高は、小数点第2位まで表示した変動費率で計算し、千円未満を四捨五入して表示すること。

連立方程式

【令和3年度】5796105(1-α)-FC=985027

【令和4年度】4547908(1-α)-FC=527037

この連立方程式から、変動費α=63.30787528・・≒63.31%に丸めてしまうと、上記のそれぞれの数式から出てくる固定値は異なる値になります。どちらの値を採用すればいいのかわからなくなって、混乱してしまいました。結果的に令和4年度の数式を採用するということで答えは合っていたのですが、本番の恐ろしさを味わいました。

⑴変動費率63.31%

⑵固定費1,141,590千円

⑶損益分岐点売上高3,111,447千円

⑷14.73%増

(設問2)

⑵が解答できず。解き方が思いつかなかったのは、修行不足です。CVP分析の問題をもっと鍛えないといけないです。

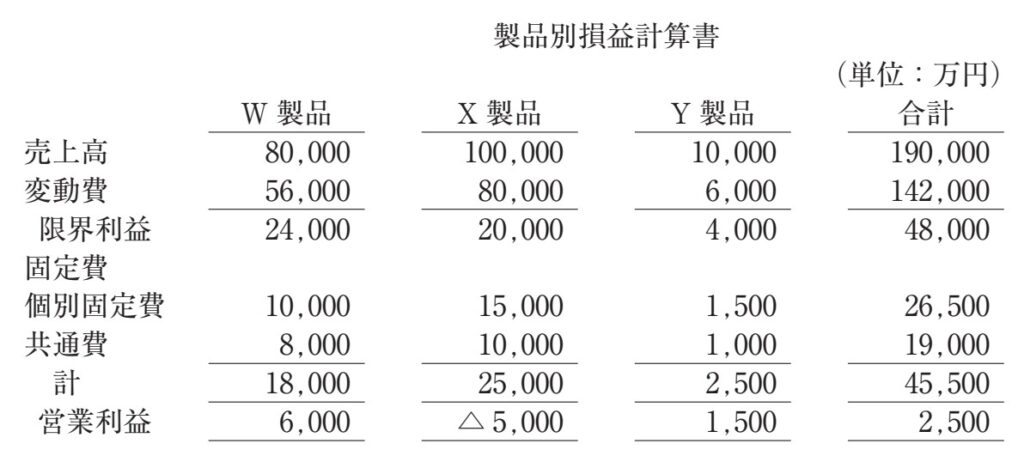

D社のサプリメントの製品系列では,W製品,X製品,Y製品の3種類の製品を扱っている。各製品別の損益状況を損益計算書の形式で示すと、次のとおりである。ここで、この3製品のうち、X製品は営業利益が赤字に陥っているので、その販売を中止すべきかどうか検討している。

X製品の販売を中止してもX製品に代わる有利な取り扱い製品はないが、その場合にはX製品の販売によってX製品の個別固定費の80%が回避可能であるとともに、X製品と部分的に重複した効能を有するY製品に一部の需要が移動すると予想される。

⑴このとき 需要の移動がないとき、X製品の販売を中止すべきか否かについて、カッコ内の「ある」か「ない」に○を付して答えるとともに、20字以内で理由を説明せよ。さらに、⑵X製品の販売を中止した場合に、現状の営業利益合計2,500万円を下回らないためには、需要の移動によるY製品の売上高の増加額は最低いくら必要か。計算過程を示して答えよ。なお、割り切れない場合には、万円未満を四捨五入すること。

⑴X製品の販売を中止するべきでない。

貢献利益がプラスで共通固定費を回収できるため。

⑵20,000万円

回収できないX製品の個別固定費3,000

製品の貢献利益5,000

X製品の販売中止による売上減少=3,000+5,000=8,000

Y製品の売上増加額=限界利益の増加額8,000÷限界利益率0.4=20,000万円

(設問3)

こちらも解答できず。ただ、「妥当でない」だけでも書いていれば部分点はもらえたかもしれないですね。

D社では、売上高を基準に共通費を製品別に配賦している。この会計処理の妥当性について、あなたの考えを80字以内で述べよ。

妥当でない。製品ごとに変動費・固定費の費用構造が異なっており、共通固定費の回収能力が反映されないため。

第3問 意思決定会計

改めて問題解いてみました。このレベルなら全問正解できたなぁ~と、大変悔やんでいます。第2問に時間を取られすぎて、第3問はほぼすべて空欄提出してしまいました。優先順位を誤ったのと、問題を解くスピードをもっと早くすべきだと反省しています。

(設問1)

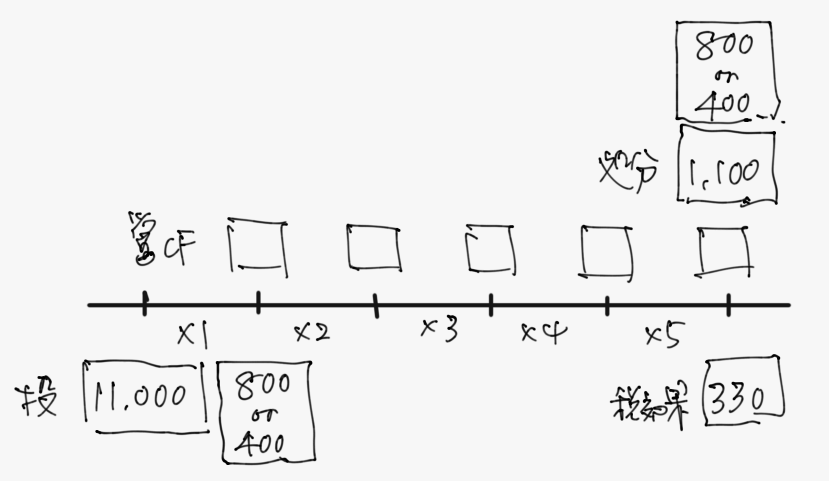

年間販売量が⑴10,000個の場合と、⑵5,000個の場合の正味現在価値を求めよ。⑴については、計算過程も示すこと。そのうえで、⑶当該設備投資の正味現在価値の期待値を計算し、投資の可否について、カッコ内の「ある」か「ない」に○を付して答えよ。

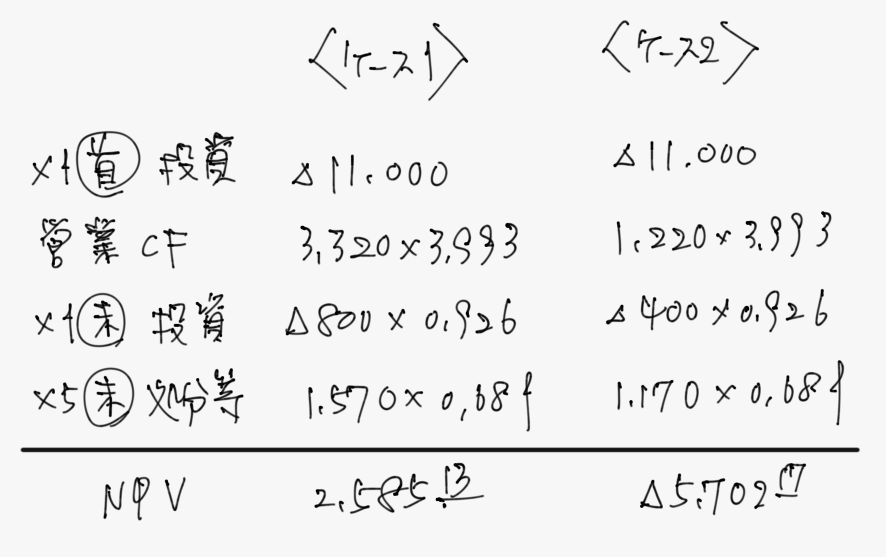

設備投資を初年度期首に行う場合です。図解すると次のようになります。

各年度の営業CFは次のように計算できます(ケース1・2は初年度投資、ケース3・4は2年目投資)。

NPVの計算過程は次のとおりです。

初年度期首の設備投資CF=△11,000

1~5年度の営業CF=3,320×3.993

初年度末の運転資本CF=△800×0.926

5年度末の設備処分CFと運転資本CF=(1,100-330+800)×0.681

⑴NPV=2,585万円

⑵△5,702万円

⑶2,585×0.7+△5,702×0.3=99万円→投資可

(設問2)

⑴ 初年度末に2年度以降の販売量が10,000個になるか5,000個になるかが明らかになると予想される。このとき、設備投資の実行タイミングを1年遅らせる場合の当該設備投資の正味現在価値はいくらか。計算過程を示して答えよ。1年遅らせる場合、初年度の固定費は回避可能である。また、2年度期首の正味運転資本の残高はゼロであり、その後は資料における残高と同様である。なお、1年遅らせる場合、設備の耐用年数は4年になるが、その残存価額および処分価額は変化しないものとする。

⑵ 上記⑴の計算結果により、当該設備投資を初年度期首に実行すべきか、2年度期首に実行すべきかについて、根拠となる数値を示しながら50字以内で説明せよ。

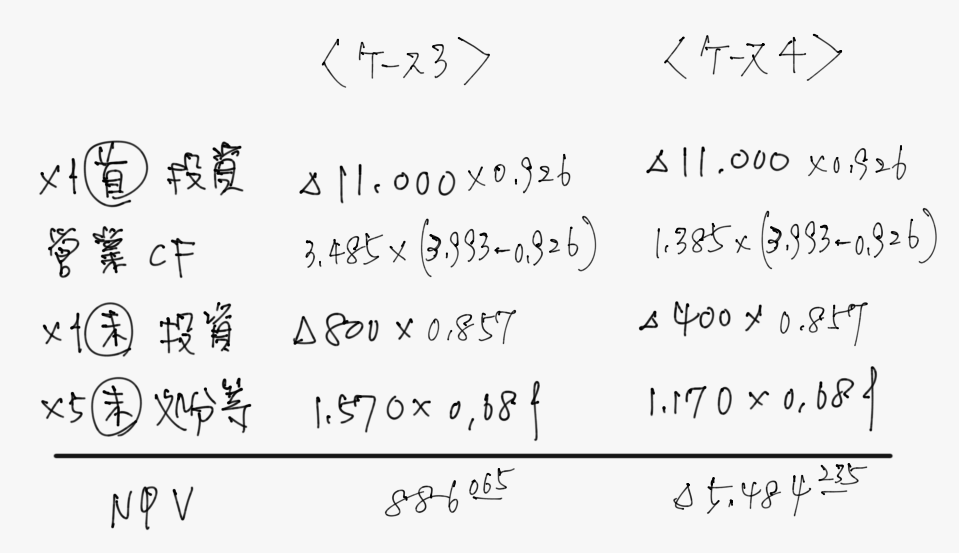

設備投資を2年度期首に行う場合です。図解すると次のようになります。

NPVの計算過程は次のとおりです。

初年度期首の設備投資CF=△11,000×0.926

1~5年度の営業CF=3,320×(3.993-0.926)

初年度末の運転資本CF=△800×0.857

5年度末の設備処分CFと運転資本CF=(1,100-330+800)×0.681

NPV=886万円×0.7+△0万円×0.3=620万円

⑵2年度期首に実行すべき。理由は、正味現在価値が、初年度期首に実行するよりも521万円多いから。

第4問 OEM・自社生産の財務的利点

(設問1)

D社は、基礎化粧品などの企画・開発・販売に特化しており、OEM生産によって委託先に製品の生産を委託している。OEM生産の財務的利点について50字以内で述べよ。

OEM生産の財務的特性について問う問題である。

「財務的」とは何なのか、について。関連する言葉として「財務会計」(外部報告)と「管理会計」(社内管理)があると思います。つまり「財務的」とは、外部の投資者や債権者から見たときの利点を述べよ、という意味だと解釈できます。あるいは「財務的」と「会計的」という捉え方をすれば、「意思決定会計」に近い意味だと解釈できます。

以下、OEMのメリットとして想起できます。

- 生産コストを削減できる

- 在庫リスクを削減できる

- コア業務に経営資源を集中できる

設備投資が不要のため投資効率が高い。固定費を抑制できるため収益変動リスクが低い。

私は本番で「安定的・継続的な売上確保に寄与し、機会や建物等の投資効率が高まる。」と書きました。ちょっとわかりにくい解答でした。

(設問2)

D社が新たな製品分野として男性向けアンチエイジング製品を開発し販売することは、財務的にどのような利点があるかについて50字以内で述べよ。

D社について、新たな製品分野に進出する財務的利点について問う問題である。

- D社では、この新製品については、技術上の問題からOEM生産ではなく自社生産を行う予定であり、現在、そのための資金の確保を進めている。

- 男性向けアンチエイジング製品は、これまでD社では扱ってこなかった製品分野であるが、バイオテクノロジーを用いて、同製品の基礎研究を進めてきた。

商品の高付加価値化で収益性が高まり、資金調達と設備投資で健全なCF経営ができる。

私は「新商品開発による売上向上が期待でき、資金調達と設備投資で健全なCF経営ができる。」という解答を書きました。ちょっと甘かったかも。

コメント