自分なりに整理してみました。間違っている箇所があればご指摘ください。平成29年度 第3問は、過去問の中でも解き甲斐のある問題なので要チェックです。

売却

有形固定資産を売却したときの仕訳はこちらです。

減価償却累計額(期首時点)

減価償却費(当期分)

現金及び預金(売却で得た収入→投資CF)

固定資産売却損(特別損失)

有形固定資産(取得原価)

売ったときに得た収入は投資CFの「固定資産の売却による収入」として計上します。併せて、売却益または売却損を特別損益(簡便のため、特別利益と特別損失をまとめました)に計上します。

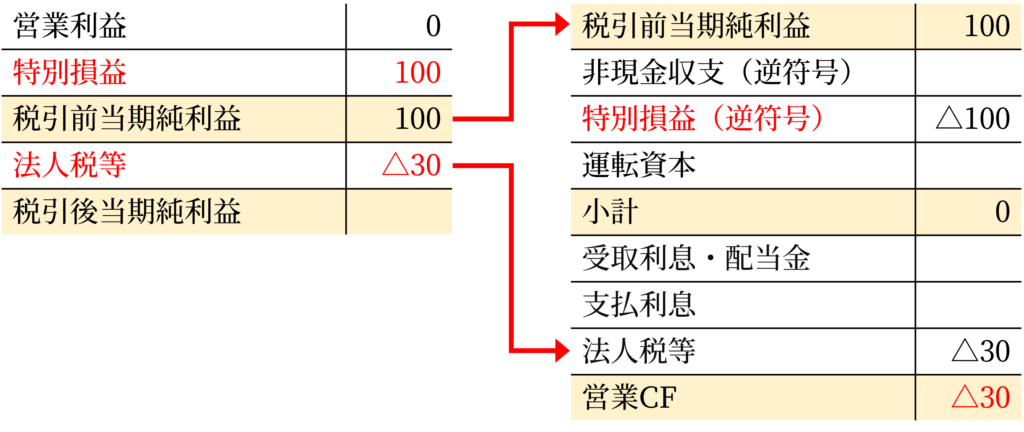

特別損益が営業CFに与える影響について考えてみます。法人税率が30%のもとで有形固定資産の売却益100が発生した場合、損益計算書(下図左)の特別損益に計上され、法人税を計算すると△30になります。それらがキャッシュフロー計算書に転記されると、結果的に営業CFは△30となります。

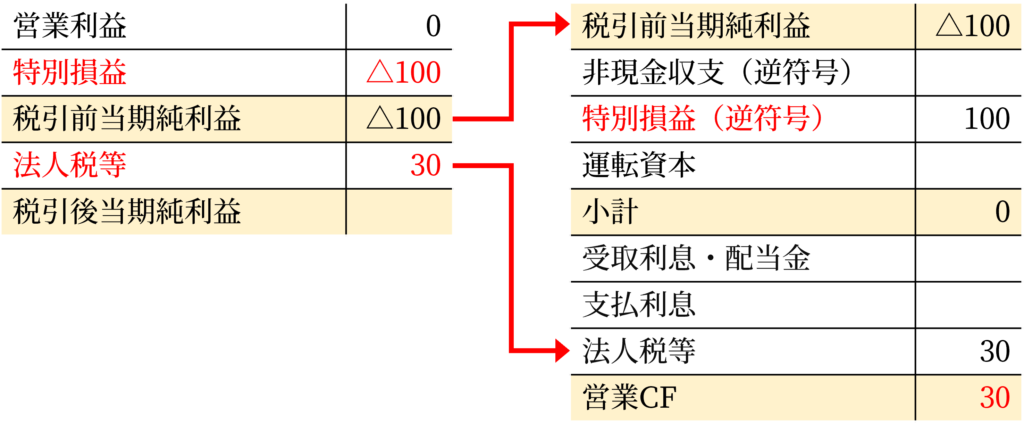

つまり、売却益に税率をかけた金額(これを税効果と呼びます)だけ、営業CFに影響を与えることがわかります。売却益の税効果は、負の税効果(これを節税効果といいます)になります。売却損についてもみてみましょう。

売却損の税効果は、正の税効果になります。まとめると、売却によって得た収入は投資CFに計上され、加えて売却益/売却損の税効果を営業CFに計上することになります。

①売却収入(投資CF)+②売却損益の税効果(営業CF)

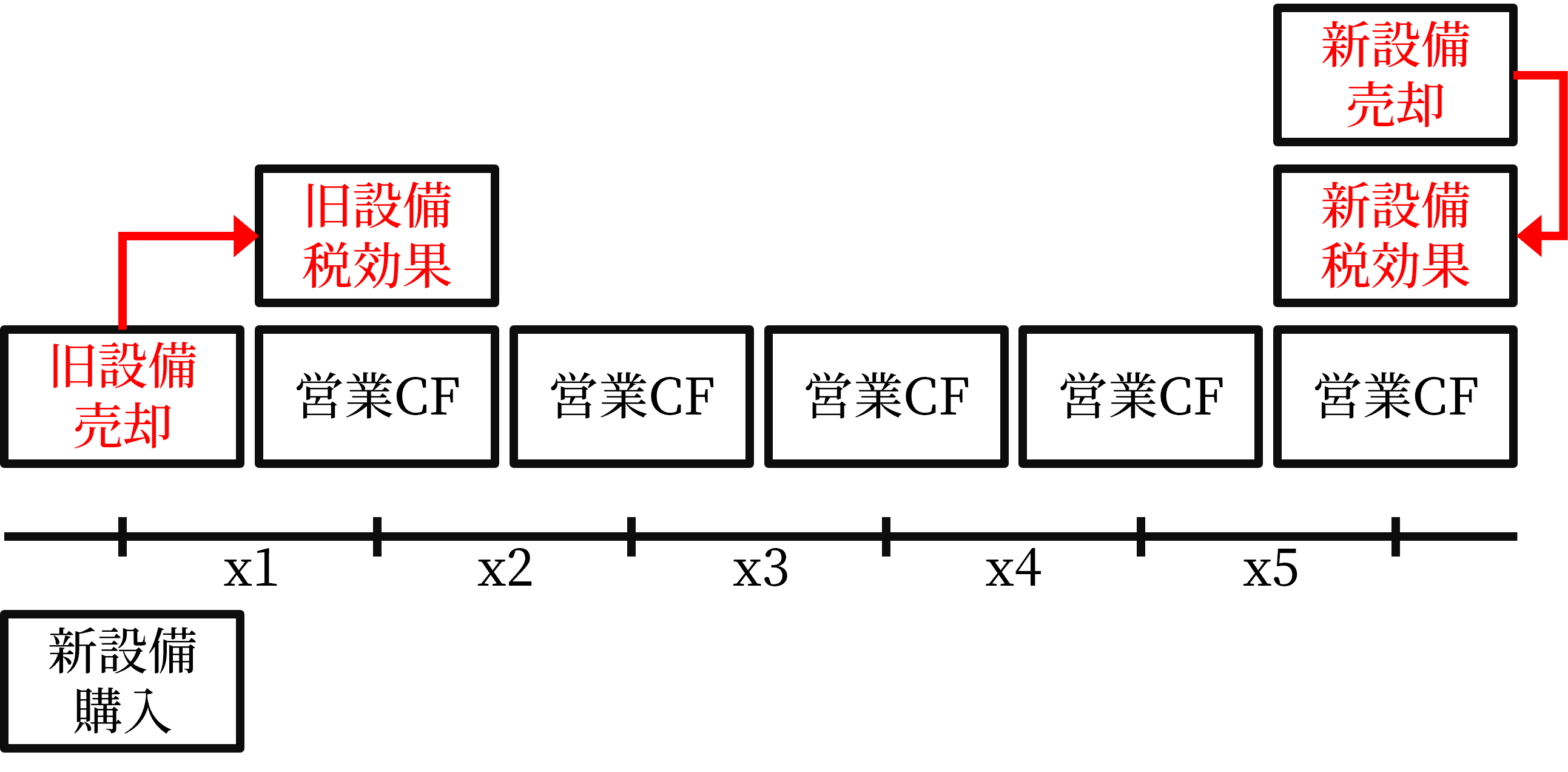

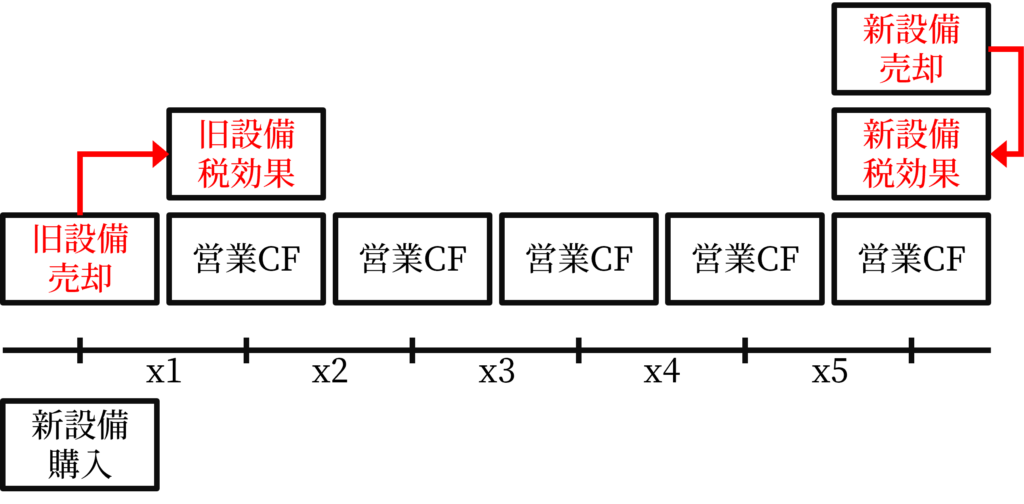

次の図は、新設備を購入するのと同時に旧設備を売却し、最後に新設備も売却するときの典型的なCFイメージ図です。

税効果を計上するタイミングは問題文の指示によりますが、上図は、旧設備の売却によって生じた売却損の税効果を売却の翌期に計上し、新設備の売却によって生じた売却損の税効果を売却と同時に計上する例です。

除却

除却は、いらなくなった有形固定資産と減価償却累計額を帳簿から消すことです。ただし、実務では有形固定資産を売却することになるので、売却による収入が発生することがあります。

減価償却累計額(期首時点)

減価償却費(当期分)

現金及び預金(売却で得た収入→投資CF)

固定資産除却損(特別損失)

有形固定資産(取得原価)

売却後に損益が生じた場合は、固定資産除却損(特別損失)または固定資産除却益(特別利益)という勘定科目を使います。問題文に「帳簿価額で除却」(売却に関する記述なし)と書かれている場合は、帳簿価額がそのまま除却損になります。

現金及び預金 0

固定資産除却損 100

帳簿価額 100

(有形固定資産-減価償却累計額-減価償却費)

除却に伴い生じる費用は、固定資産除却損(特別損失)に含めます(参考)。この費用を間違えて投資CFに計上しないよう注意してください。

①売却収入(投資CF)+②除却損益の税効果(営業CF)

関連する問題はこちら。

【平成26年度 第2問】なお、再開発に合わせた改装を行う場合、現在の設備備品は平成26年度期末の帳簿価額で翌年度期首に除却されるものとする。

→帳簿価額2,000千円がそのまま除却損になり、その税効果(2,000千円×税率40%)を翌年度期首(平成27年度期首)の営業CFに計上します。

参考:除却のポイントと仕訳を徹底解説 TOKIUM(トキウム)

参考:事例Ⅳ ~設備投資の経済性計算(10)~ 資格とるなら.tokyo.html

参考:「除却損」を理解していますか? – 中小企業診断士試験 一発合格道場

処分

「処分」という言葉には要注意です。「売却」なのか「除却」なのかを問題文で判別しないといけません。「処分価額(処分価格)」という言葉が使われたら、売却と同じ扱いにします。

【平成29年度 第3問】旧機械設備(帳簿価額50百万円、残存耐用年数5年、定額法償却、残存価額0円)の処分のために10百万円の支出が必要となる(初期投資と処分のための支出は第X1年度初めに、旧機械設備の除却損の税金への影響は第X1年度末に生じるものとする)。

→除却です。「処分のための支出」は除却損(特別損失)となるので、正の税効果が発生します。除却損=帳簿価額50+処分のための支出10=60百万円になるので、税効果は60百万円×30%=18百万円になります。

【令和2年度 第2問】・効果が出る場合、広告宣伝の契約を2年間延長する。広告料は総額10百万円であり、毎年4月1日に5百万円ずつ支払う。延長後も広告宣伝の効果は出続け、営業キャッシュ・フローの見込み額は同額であるとする。その後、20X7年3月31日に閉店し、同日に、その時点で所有する資産の処分を予定している。資産の処分から得られるキャッシュ・フローは24百万円を予定している。

・効果が出ない場合、3年後の20X5年3月31日に閉店し、同日に、その時点で所有する資産の処分を予定している。資産の処分から得られるキャッシュ・フローは28百万円を予定している。

(中省略)

いずれの場合も、5年後の20X7年3月31日に閉店し、同日に、その時点で所有する資産の処分を予定している。資産の処分から得られるキャッシュ・フローは27百万円を予定している。

→売却です。「処分から得られる」とあるので、売却収入と税効果が発生します。ただし、「キャッシュ・フロー」と書かれているのが要注意ポイントです。この「キャッシュフロー」=売却収入の投資CF+売却損益の税効果による営業CFだと考えると、税効果を別途考慮する必要はありません(もし税効果を別途考慮しようとすると、キャッシュフローの金額から売却収入を逆算しないといけません)。出題者はきっと問題の難易度を下げようとしたのでしょうが、かえってわかりにくい表現になっているなと思います。

【令和5年度 第3問】設備投資額は11,000万円であり、初年度期首に支出される。減価償却は、耐用年数5年で、残存価額をゼロとする定額法による。また、5年度末の処分価額は取得原価の10%である。

→売却です。5年後の残存価額がゼロなので、売却収入がまるごと売却益となります。よって、①売却収入1,100万円、②売却益の税効果1,100万円×30%=330万円となります。

参考:事例Ⅳ ~平成29年度 解答例(4)~ 資格とるなら.tokyo

コメント