どうにも頭に入りにくい2つの原価計算の違いを改めて整理してみました。図の出所はすべて、「管理会計(櫻井通晴)」です。

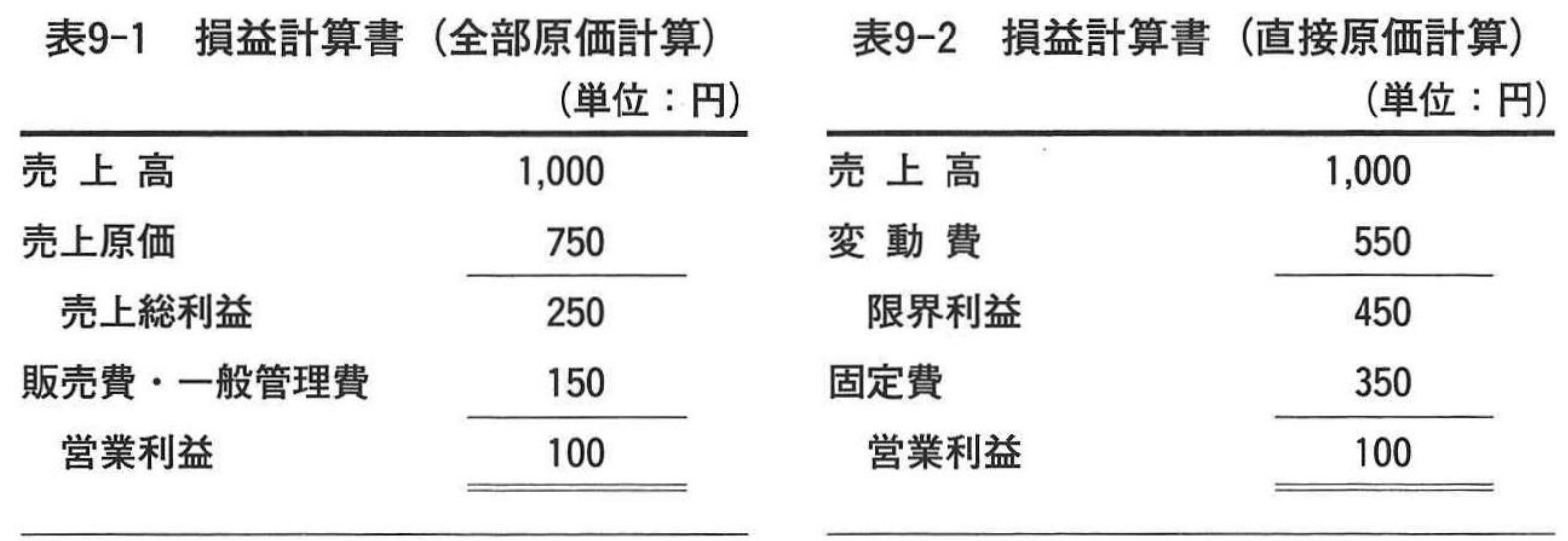

手っ取り早く理解するには、それぞれの損益計算書がどうなるかをイメージしましょう。

営業利益を出すまでの過程が違います。全部原価計算は、私たちがよくみる損益計算書です。一方で直接原価計算は、費用を変動費と固定費に分けて、営業利益を出します。これを踏まえて、2つの原価計算をわかりやすくまとめたのが次の表です。

製品原価は、製品に対応させることができる原価のことです。期間原価は、どの製品にかかったのかを判別できない原価のことで、会計期間中に発生した原価(会計期間に対応した原価)です。

直接原価計算は、原価計算制度として認められていませんが、損益分岐点分析や利益計画に活用できるので、経営上の意思決定に役立ちます。

事例4で問われるとすれば、以下のような記述式問題でしょう。

直接原価計算について説明せよ

原価を変動費と固定費に区分し、変動製造原価をもって製品原価とする。

全部原価計算について説明せよ

原価を売上原価と販売費及び一般管理費に区分し、全部の製造原価をもって製品原価とする。

直接原価計算と全部原価計算の違いについて説明せよ

固定製造原価の処理が異なり、全部原価計算では製造原価、直接原価計算では期間原価として処理される。固定製造原価の分だけ棚卸資産原価が異なり、その分だけ利益が相違する。

コメント